- GUARDA IL VIDEO

- ASCOLTA IL PODCAST

La maggior parte dei problemi al ritiro dell’auto, in fase di prenotazione, deriva dalla carta di credito che vuoi usare per la cauzione.

Ok, hai visitato diversi siti per scegliere il noleggio dell’auto che preferivi. Hai pagato online con una carta, ti è arrivata la mail di conferma e ti sei messo l’anima in pace.

Hai spento il pc o messo lo smartphone in tasca e hai fatto altro, oppure hai visitato il social che frequenti di solito per vedere che succede intorno a te credendo non ci fosse più nulla di cui preoccuparsi riguardo alla prenotazione.

Poi invece al giorno fatidico resti senza auto. Oppure prendi lo stesso l’auto, ma solo spendendo qualcosa in più che non avevi affatto previsto, anzi di sicuro preferivi usare quei soldi per altro.

Quando sei arrivato al banco dell’autonoleggio hai passato all’impiegato di fronte a te la tua patente e la carta che hai usato per pagare. Sul sito è andata bene, perché non dovrebbe essere così anche al banco?

I motivi per cui la carta di credito non viene accettata o per cui è necessario spendere di più al momento del noleggio sono diversi, ma i più comuni sono sempre gli stessi. Li sanno gli impiegati al banco dell’autonoleggio, li sanno le persone che gestiscono i siti intermediari per inserire la prenotazione.

Purtroppo l’agenzia di noleggio non ti può mettere in guardia prima, perché per privacy il sito intermediario non gli fornisce tutta una serie di informazioni tra cui la carta usata per pagare online. In fondo tu hai pagato a un intermediario, non all’agenzia; come potrebbero sapere che carta hai usato per pagare qualcun altro?

Il sito invece ti potrebbe avvisare in modo più chiaro, ma spesso non lo fa per un suo tornaconto, che ho spiegato nell’articolo in cui parlo delle condizioni di noleggio e del voucher. Trovi l’articolo cliccando sul tasto qui sotto, nel caso te lo fossi perso o se volessi rileggerlo.

A cosa serve la carta di credito

Ma prima di capire quale carta serva, diamo un’occhiata a un altro punto più importante: a cosa serve la carta? Se hai già pagato online, o se devi pagare al banco ma preferisci usare i contanti, la carta in effetti non dovrebbe servire proprio, giusto?

Temo di no. Odio correggerti nel caso avessi risposto di sì, ma non è giusto. Il motivo è che la carta serve come garanzia per poter bloccare la cauzione. Ricorda cosa ho scritto nel mio articolo sulla franchigia, cioè la tua responsabilità durante il noleggio: trovi l’articolo cliccando sul tasto qui sotto nel caso volessi recuperarlo.

Avendo quella responsabilità a tuo carico, l’agenzia di noleggio deve bloccare un certo importo come cauzione, che poi sblocca quando riconsegni l’auto. L’agenzia di noleggio per così dire congela, “prenota” quei soldi sulla carta di credito, in caso sia necessario addebitare qualcosa alla fine del noleggio; in caso contrario ordina lo sblocco, lo “scongelamento” di quella cifra.

Ho scritto “prenota” per un motivo ben preciso: l’operazione del blocco della cauzione sulla carta di credito in gergo si chiama “pre-autorizzazione”. La carta è la garanzia per l’agenzia di noleggio.

Questa garanzia deve rispettare alcuni requisiti precisi che il sito deve fornire al momento della prenotazione, per poterti permettere di non incorrere nei problemi che abbiamo detto prima: rischi di perdere il noleggio o di dover aggiungere altri soldi per prendere l’auto!

Come è fatta una carta di credito

Prima di vedere, tra un attimo, quali sono i requisiti più comuni richiesti dalle agenzie di noleggio, è necessario che tu sappia com’è fatta una carta e quali diversi tipi di carte esistono. In realtà non sarà un elenco troppo lungo, ma ti mostrerò solo quelle più comuni. Non temere di trovare una spiegazione lunga e noiosa: mi limiterò solo alle caratteristiche più importanti. Iniziamo!

Una carta ha un numero di 16 cifre riportato sopra, che può essere sul davanti o sul retro. Il numero della carta può essere stampato o può essere in rilievo come si vede nella foto qui sotto. Questo sbalzo dei numeri viene realizzato da chi ha emesso la carta spingendo con una pressa o un punzone i numeri da dietro in modo che compaiano davanti, e poi vengono dipinti con colori diversi rispetto al tema della carta in modo che risaltino oppure vengono colorati in tinta con la carta perché siano meno leggibili, per evitare che qualche malintenzionato possa leggerli e usarli senza il tuo permesso.

Oltre al numero c’è la data di scadenza, che può essere anch’essa stampata o in rilievo, comunque è applicato lo stesso sistema del numero.

C’è poi un microchip che ricorda molto quello della scheda SIM dei telefonini; questo serve per usare la carta, quando va infilata nel POS, quell’apparecchio che usano alla cassa per i pagamenti elettronici, che di solito non funziona mai quando hai fretta.

Oltre a quello c’è il simbolo del circuito, cioè attraverso quali sistemi viene veicolato il pagamento o l’operazione. I circuiti più comuni e più utilizzati per le carte sono molto pochi, e te li elenco rapidamente tra qualche rigo. Ne esistono degli altri, ma limitiamoci a quelli più comuni.

Le ultime parti che ti voglio citare sono la banda magnetica, che serve anch’essa per i pagamenti con il POS, e il codice di sicurezza di tre cifre che usi per autorizzare i pagamenti online.

I diversi tipi di carte

Le carte hanno altri codici e altre parti, ma non voglio dilungarmi oltre. Vediamo subito invece quali sono i tipi più comuni di carte e quali sono le loro caratteristiche principali.

Il primo tipo di carta è il bancomat, che può avere circuito Maestro o V-Pay. Queste carte servono per pagare o per prelevare dagli sportelli automatici, ma non per fare pagamenti online. Il loro numero è diverso rispetto al numero delle altre carte, in genere più corto. Oltre a non poter essere adoperate per pagare online, non possono essere usate nemmeno per la cauzione perché i circuiti Maestro e V-Pay non permettono la pre-autorizzazione.

Il secondo tipo di carta è la prepagata o ricaricabile e può avere circuito Visa o Mastercard. È la classica carta Postepay o simile, cioè quella che devi prima ricaricare, cioè devi metterci dei soldi dentro, per poi poterla usare. Alcune prepagate o ricaricabili sono abilitate per la pre-autorizzazione, ma non tutte. Per sapere se la tua lo è dovresti chiamare il numero di assistenza riportato da qualche parte sul retro della tua carta.

Ci sono poi le carte di debito (dette anche solo debit), che sono molto simili alle carte prepagate come principio di funzionamento, ma differiscono per un dettaglio particolare. Nella prepagata devi metterci dei soldi dentro, mentre la debit deve essere collegata a un numero di conto, magari al conto che hai in banca o a quello che hai con le Poste Italiane. La debit quindi non ha bisogno di una ricarica direttamente sulla carta, ma prende i soldi dal conto. Se sul conto non hai soldi sufficienti per un pagamento, questo non viene autorizzato. La debit può avere i numeri stampati o in rilievo e inoltre può riportare anche il nome del titolare della carta, ma non sempre questo dettaglio è presente.

Le carte di credito sono quelle che riportano la dicitura credit, sono sempre nominative (cioè hanno sempre scritto il nome del titolare) e possono avere il numero stampato o in rilievo. Sono sempre abilitate per la pre-autorizzazione. Alcune carte di credito sono ibride, cioè sono anche debit, mentre le debit che funzionano anche come carta di credito non sono ibride: queste rimangono a tutti gli effetti delle carte di debito.

Infine le carte virtuali possono essere di un qualsiasi tipo simile a quelle viste sopra, ma non esistono fisicamente. Sono cioè delle carte che non vengono stampate, ti viene dato il numero e tutti i codici e in genere funzionano con un’App sullo smartphone.

Hai visto quanti tipi diversi di carte? E pensa che queste sono solo le più comuni.

Sai quale tipo di carta è l’unica accettata senza ombra di dubbio da qualunque agenzia di noleggio? Se hai detto la carta di credito hai indovinato.

Ma non una qualunque: deve essere intestata alla stessa persona che ha la prenotazione a proprio nome. Cioè se la prenotazione è a nome Mario Rossi, la carta di credito non può essere né della moglie, del padre, del fratello, ecc. Solo di Mario Rossi. E lui ovviamente deve essere presente al momento del ritiro dell’auto. Non può prenotare a proprio nome e prestare la carta di credito a qualcun altro. Deve andarci lui “di persona personalmente”.

Quali carte puoi usare per noleggiare

Se hai una carta di tipo diverso potresti incorrere in un’agenzia che non accetta quel tipo di carte, o che le accetta solo se sottoscrivi un’assicurazione aggiuntiva. Non importa se hai pagato con una carta diversa: se quella che porti al banco dell’agenzia di noleggio non è una carta di credito o non è intestata alla persona indicata sul voucher, rischi di perdere i soldi pagati online o di doverne spendere degli altri.

Avresti dovuto cercare le condizioni e leggerle, come ho scritto nell’articolo che trovi cliccando sul tasto qui sotto.

Se lo hai letto sai già che in fondo non è colpa tua, e sai anche perché i siti intermediari guadagnano di più quando non riesci a prendere l’auto. Dagli un’occhiata se te lo sei fatto scappare: lo trovi cliccando sul tasto qui sotto.

La ragione per cui la carta di credito è meglio

Il motivo per cui viene fatta questa distinzione dipende dal fatto che la garanzia è diversa per quei tipi di carte. Nella carta di credito il “garante” è la società di credito, la banca, la finanziaria, in altre parole a garantire per te è chi ha emesso la carta di credito. Per le altre carte di tipo diverso invece a garantire è il titolare della carta o del conto.

Per comprendere meglio questa differenza bisogna guardare alla cosa dal punto di vista dell’agenzia di noleggio, che è quella che “ha bisogno di una garanzia”.

Se ci fossero dei danni all’auto e chi l’ha noleggiata non volesse pagare, l’agenzia di noleggio potrebbe accedere senza problemi alla cauzione che ha bloccato sulla carta e interpellare la società che ha emesso la carta per chiedere il resto della cifra dei danni, nel caso che la cauzione fosse più bassa del totale dovuto.

Se invece la carta fosse prepagata, debit, o comunque non una normale carta di credito, se la persona responsabile dei danni non volesse pagare potrebbe semplicemente togliere i soldi dal conto o dalla carta ricaricabile e l’agenzia di noleggio riuscirebbe a recuperare solo i soldi bloccati come cauzione.

In quel caso sta all’onestà della persona, perché non c’è nessuno a fare da garante per consentire il recupero diretto della somma dovuta.

La tua che carta è?

Forse ti ho messo la pulce nell’orecchio e ti ho fatto sorgere il dubbio su che tipo di carta sia effettivamente la tua.

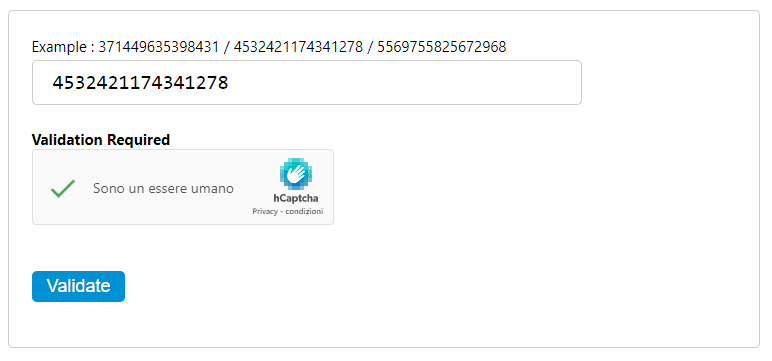

Puoi verificarlo da solo e in tutta sicurezza da tanti siti dedicati. Quello che stiamo usando noi al momento è bincodes.com. Funziona così: vai sulla pagina di bincodes.com e scendi più o meno fino a metà pagina. scrivi il numero della tua carta di credito nel riquadro che vedi, uguale a questa immagine qui sotto.

Il numero della carta che vedi scritto nella schermata è solo un’esempio, non esiste nessuna carta di credito con quel numero. Si tratta di un numero generato dal sito per permetterti di capire come funziona.

Dopo aver completato la verifica “Validation Required” clicca sul tasto “Validate“. Si apre un’altra pagina con un grande riquadro verde se il numero della carta è un numero valido, oppure sarà un riquadro rosso se hai inserito un numero di carta non valido.

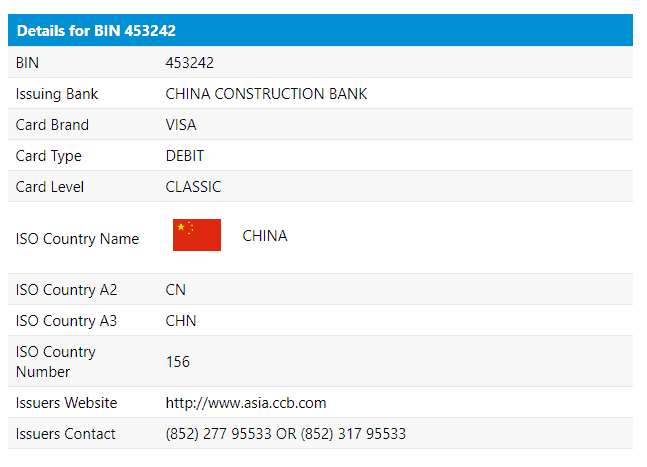

Per sapere invece che tipo di carta sia in realtà scorri più o meno fino a metà pagina e vedrai una tabella come quella nell’immagine qui sotto, che si riferisce al numero di carta dell’esempio di prima.

Nella tabella vediamo il nome della banca, il brand della carta (quello che prima ho chiamato “il circuito”) e finalmente il tipo di carta, che per quest’esempio è DEBIT.

Se vuoi fare una prova con la tua carta di credito clicca sul tasto qui sotto per andare al sito bincodes.com.

Il Sistema Oracolo™ ha permesso a 7.838 persone dal 4 Aprile 2016 di risparmiare fino a 723,55 €. E questo solo fino al 31 Gennaio 2022, pertanto ad oggi che stai leggendo questo articolo i numeri sono già molto più alti!

L’Oracolo era quella figura mitologica semi-divina che poteva prevedere il futuro, forniva una risposta enigmatica, misteriosa, che doveva essere prima interpretata da chi voleva conoscere il proprio destino, sapere a cosa andasse incontro prima di incorrere in brutte sorprese.

Noi di Latitudine Sud abbiamo messo insieme il Sistema Oracolo™ e preparato una serie molto breve di domande che ci permettono di individuare in modo certo e per nulla enigmatico la migliore soluzione per non incorrere in una catastrofe, oltre che per risparmiare fino a 723,55 € come è stato in passato per 7.838 persone dal 4 Aprile 2016 al 31 Gennaio 2022.

Sei curioso di sapere quali sono le domande a cui mi riferisco? Puoi vederle da te facendo una consulenza cliccando sul tasto qui sotto.

Tieni presente che per il momento il servizio è completamente gratuito, perché vogliamo che più persone possibili riescano a sfuggire alla tela in cui quei siti poco chiari li hanno catturati. In futuro però questa consulenza dovrà per forza essere fornita a pagamento, perché le richieste sono talmente numerose che richiedono un incremento di ore e di personale per poter rispondere a tutti in tempi adeguati.

Perciò se sei curioso e vuoi ottenere la tua consulenza gratuita fintanto che rimane tale, clicca subito sul tasto qui sotto.

Inoltre sei protetto dalla Garanzia Unica di Latitudine Sud!

Se non sei soddisfatto della consulenza ti rimborsiamo l'acconto pagato per confermare la prenotazione. Ma non solo: PAGHIAMO NOI l'anticipo per la prossima prenotazione che farai dal sito Latitudine Sud. Clicca subito prima che sia terminata la disponibilità di auto per il periodo che ti interessa.

Se prima vuoi saperne di più e vuoi conoscere altri dettagli del Sistema Oracolo™, clicca sul link qui sotto per scegliere l’argomento che vorresti approfondire e per sapere come il Sistema Oracolo™ ha risolto quel punto particolare per altre 7.838 persone fin dal 4 Aprile 2016!